Telewerk anno 2021

Als er 1 sociaal-juridisch topic in beweging is dezer dagen, dan is dat wel het thuiswerken. Niet alleen is er de dagdagelijkse uitdaging voor organisaties, werknemers, leidinggevenden,… om het werk zoveel als mogelijk van thuis te regelen en hier op een verantwoorde manier voor alle betrokkenen mee om te gaan. Er is daarnaast ook het regelgevend kader dat evolueert om zo veel als mogelijk aan te sluiten bij de actuele noden.

Tot op vandaag is er geen eensgezindheid over het antwoord op de vraag welke bestaande regels al dan niet van toepassing zijn op het corona telethuiswerken.

- Valt dit onder het structureel telewerken van cao 85 of is dat onmogelijk nu het verplicht karakter van het corona telethuiswerken haaks staat op het fundamenteel vrijwillig karakter van het structureel telewerken van cao 85?

- Kunnen we spreken van occasioneel telewerken in de zin van de Wet werkbaar en wendbaar werk van 2017 of valt de omvang van het corona telethuiswerken niet te rijmen met het punctueel, ad hoc karakter van het occasioneel telewerken?

- Tot slot is het standpunt van de FOD WASO dat het corona telethuiswerken beschouwd moet worden als een specifiek “sui generis” systeem van thuiswerken dat niet onder de bestaande kaders van structureel en occasioneel telewerken gevat kan worden.

De meningen zijn verdeeld. Federaal Minister van Werk, dhr. Dermagne heeft zowel de Nationale Arbeidsraad als de Groep van 10 geconsulteerd over de al dan niet toepasbaarheid van cao 85 op het corona telethuiswerken. Zonder de vraag te beantwoorden, sloten de sociale partners in de Nationale Arbeidsraad op 26 januari 2021 cao 149 betreffende aanbevolen of verplicht telewerk omwille van de coronacrisis. Deze cao is tijdelijk en geldt hooguit tot het einde van 2021.

Op 26 februari 2021 vaardigde de fiscus een nieuwe fiscale circulaire uit over tussenkomsten van de werkgever voor thuiswerk. Deze verduidelijkt voornamelijk welke onkosten de werkgever kan vergoeden in het kader van thuiswerk en welk kantoormateriaal de werkgever kan ter beschikking stellen aan de thuiswerkers. In een bericht van 4 maart 2021 liet de RSZ weten dat zij deze circulaire volledig volgen voor wat betreft de kwalificatie van terbeschikkingstelling van materiaal en terugbetalingen van kosten verbonden aan thuiswerk. Wat deze tussenkomsten betreft, is de regeling wél algemeen en van onbepaalde duur zodat deze nieuwigheden op lange termijn impact zullen hebben.

De nieuwe cao 149 roept bij vele organisaties heel wat vragen op; de nieuwe standpunten over de tussenkomsten van de werkgever in het kader van thuiswerk zijn dan weer een stap voorwaarts naar een duidelijk en uniform standpunt van RSZ en fiscus. We zoomen hieronder in op beide topics.

1. CAO 149 betreffende aanbevolen of verplicht telewerk omwille van de coronacrisis.

1.1. Kan de organisatie ervoor kiezen om een telewerkbeleid uit te werken o.g.v. cao 85 i.p.v. cao 149?

Art. 3 van de cao bepaalt dat ze van toepassing is op ondernemingen die op datum van 1 januari 2021 geen regeling telewerk hebben uitgewerkt zoals voorzien door cao 85 (structureel telewerk) of de Wet Werkbaar en wendbaar werk (occasioneel telewerk). In de commentaar bij artikel 3 wordt toegevoegd “Deze overeenkomst verhindert niet om, binnen de ondernemingen, een instrument van onbepaalde duur uit te werken, bijvoorbeeld met het oog op het structureel telewerk in het kader van de collectieve arbeidsovereenkomst nr. 85.

Vraag hierbij is dan of het invoeren van een beleid o.g.v. cao 85 na 1 januari 2021 volstaat om geen beleid te moeten uitwerken o.g.v. cao 149.

Een strikt juridische lezing van cao 149 doet besluiten dat cao 149 van toepassing blijft aangezien er op 1 januari 2021 geen regeling telewerk was uitgewerkt.

1.2. In welke mate legt cao 149 andere/zwaardere verplichtingen op aan bedrijven dan cao 85 ?

Een vergelijking van beide teksten leert dat de verplichtingen op grond van beide cao’s heel gelijklopend zijn.

In een zo goed als voltijds thuiswerkende organisatie moet meer dan ooit aandacht besteed worden aan welzijn, sociaal overleg en informatie/betrokkenheid van de werknemers, wat duidelijk naar voor komt in de tekst van cao 149. In cao 149 hebben de sociale partners extra aandacht besteed aan een beleid inzake welzijn op het werk specifiek in verband met telewerk. Daarnaast wordt ook de nadruk gelegd op de naleving van het sociaal overleg zowel voor het algemeen luik met de principes en het referentiekader als voor het luik rond welzijn. Beiden moeten uitgewerkt worden met inachtneming van de regels voor het sociaal overleg én voldoende gecommuniceerd aan de werknemers.

Maar in welke mate is dit alles verschillend van de vereisten van cao 85?

Formalisering – Individuele telewerkovereenkomst?

Qua formalisering is cao 85 in elk geval strenger. Een aantal afspraken moeten verplicht in een schriftelijke individuele overeenkomst worden opgenomen. Dit kan in de arbeidsovereenkomst zelf of in een bijlage:

- frequentie van het telewerk

- tijdstippen en middelen van bereikbaarheid

- technische ondersteuning

- afspraken rond vergoeding van kosten

- afspraken rond terugkeer naar de bedrijfslokalen

- de gekozen werkplaats

Voor cao 149 is een individuele overeenkomst daarentegen geen vereiste.

Verdere uitwerking van het telewerkbeleid

Voorts kan het structureel telewerken van cao 85 verder worden uitgewerkt in een cao of individuele overeenkomsten. Voor de arbeidsvoorwaarden wordt ook verwezen naar het arbeidsreglement. In de praktijk gebeurt de uitwerking van een structureel telewerkbeleid meestal in een thuiswerk policy. Van een policy is in cao 85 nochtans geen sprake. Cao 149 vermeldt dan weer wél uitdrukkelijk dat de verdere uitwerking kan gebeuren in een cao of individuele overeenkomst, of in het arbeidsreglement of in een meegedeelde telewerk policy.

Voor de volledigheid: een policy vindt haar juridische grondslag in de arbeidsovereenkomst en de gezagsrelatie en het instructierecht van de werkgever die daaruit voortvloeien. Bijgevolg is ook de thuiswerk policy als uitwerking van een telewerkbeleid in de zin van cao 85 volkomen rechtsgeldig.

Bereikbaarheid en onbereikbaarheid

Op grond van cao 85 moeten afspraken gemaakt worden over de bereikbaarheid van de werknemer. Cao 149 verwijst dan weer naar bereikbaarheid én onbereikbaarheid. Is dit strenger dan wat cao 85 voorschrijft? Impliciet kan je ook in cao 85 de wenselijkheid om afspraken te maken over onbereikbaarheid lezen, wat de meeste organisaties ook voorzien wanneer een beleid op grond van cao 85 wordt uitgewerkt.

Afspraken over uurroosters en controle op te behalen resultaten

Bij structureel telewerk in de zin van cao 85 is de wetgeving inzake arbeidsduur niet van toepassing en is de werknemer enkel gebonden door “de in de onderneming geldende arbeidsduur”. Overuren en glijtijden zijn niet van toepassing op dagen waarop van thuis wordt gewerkt. Als aangenomen wordt dat het corona telethuiswerken geen overeengekomen arbeidsvoorwaarde is, is de wet huisarbeid niet van toepassing op het corona telethuiswerken zodat de Arbeidswet (regels inzake arbeidsduur, overuren, glijtijden,…) wél van toepassing blijft. Anders gezegd in tegenstelling tot het structureel thuiswerken van cao 85 is het corona telethuiswerken niet per se tijdonafhankelijk werken, tenzij partijen dit toch zouden willen.

In cao 149 staat dan weer uitdrukkelijk dat een bespreking (en indien mogelijk afspraken) nodig is over uurroosters en controle op te behalen resultaten en/of beoordelingscriteria.

Omdat corona telethuiswerk zich -vaak op voltijdse basis- opdringt aan partijen kan het in die context meer dan ooit belangrijk zijn om toch afspraken te maken over de te presteren uren.

Ook cao 85 voorziet dat de telewerker geïnformeerd wordt over de uit te voeren werkzaamheden in het kader van telewerk en over de regelingen ten aanzien van rapportage. Dat de werkgever controle mag uitoefenen op het geleverde werk (zoals uitdrukkelijk vermeld in cao 149, doch niet in cao 85), vloeit overigens voort uit het bestaan van de arbeidsrelatie zelf.

Communicatie aan de werknemer

Cao 149 schrijft uitdrukkelijk voor dat de afspraken rond het thuiswerken gecommuniceerd moeten worden aan de werknemer. Dit is de evidentie zelf, maar vraagt vanzelfsprekend wat meer aandacht in een context van zo goed als voltijds thuiswerken.

Terbeschikkingstelling van apparatuur en verbindingen (of onkostenvergoeding) en technische ondersteuning

Deze verplichtingen zijn analoog in beide cao’s. In cao 149 wordt bijkomend toegevoegd dat hierbij rekening mag gehouden worden met het geheel van kosten of compensaties die de werkgever aan de telewerker heeft betaald tijdens de gezondheidscrisis.

Welzijn van de werknemer

Cao 149 wijdt een heel hoofdstuk aan dit thema, maar ook cao 85 heeft aandacht voor werkbelasting en prestatienormen, voorkomen van isolement, betrokkenheid bij de organisatie en collega’s. Ook op grond van cao 85 moet de werknemer geïnformeerd worden over het ondernemingsbeleid ten aanzien van veiligheid en gezondheid op de werkplek, in het bijzonder de eisen inzake beeldschermapparatuur en heeft de interne preventiedienst toegang tot de werkplek van de telewerker. Specifiek voor cao 149 is dat extra aandacht moet gegeven worden aan kwetsbare telewerkers. Daarnaast brengt cao 149 in herinnering dat de werknemer geïnformeerd moet worden over richtlijnen en preventiemaatregelen die gebaseerd zijn om een multidisciplinaire risicoanalyse. Cao nr. 149 geeft een kort overzicht van de bestaande wettelijke bepalingen inzake welzijn op het werk en bevat specifieke elementen voor telewerk.

Uit het feit dat cao 85 niet uitdrukkelijk spreekt van dergelijke risicoanalyse kan o.i. niet afgeleid worden dat een risicoanalyse niet nodig is. Als werkgever ben je op grond van de welzijnsreglementering nu eenmaal verplicht een dynamisch risicobeheersingssysteem toe te passen dat gebaseerd is op een risicoanalyse die gebeurt op niveau van:

- de organisatie in haar geheel:

- elke groep van werkposten of functies;

- het individu zelf

Gelet op de bijzonderheden van thuiswerk en de risico’s die het met zich meebrengt inzake welzijn (psychosociaal welzijn, kwaliteit van de werkomgeving, ergonomie, work-life balance,…) vraagt het implementeren van thuiswerken ook de nodige aandacht in het kader van het welzijnsbeleid van de organisatie. Je kan dit best opnemen met je preventiedienst. Eigenlijk moet je ervan uitgaan dat je als werkgever een risicoanalyse moet maken en dat dit een dynamisch proces is dat vraagt om permanente opvolging en aanpassing, zeker wanneer er belangrijke veranderingen plaatsvinden qua werkomstandigheden, werkprocessen, werkorganisatie,… Ook het starten met thuiswerken of het uitwerken van een beleid errond vraagt met andere woorden een risicoanalyse.

In het kader van het dynamisch risicobeheersingssysteem zal de risicoanalyse mogelijks impact hebben op het globaal preventieplan dat de werkgever minstens 1 keer om de 5 jaar moet opmaken en/of op het jaarlijks actieplan. Deze documenten moeten voor advies voorgelegd worden aan het CPBW. In de mate dat de thuiswerk policy ook betrekking heeft op elementen die raken aan het welzijn van de werknemers, kan dit best ook besproken worden in het CPBW. Dit geldt evenzeer op grond van cao 85 als op grond van cao 149.

Tot slot verduidelijkt cao 149 ook dat de werknemer geïnformeerd moet worden over de ondersteuning en de contactgegevens van de relevante contactpersonen voor welzijn, bijvoorbeeld de preventieadviseur arbeidsveiligheid, arbeidsgeneeskunde en psychosociale aspecten en de vertrouwenspersoon en de mogelijkheid om op verschillende manieren contact met hen op te nemen, bijvoorbeeld per videoconferentie. Waar nodig kunnen aanpassingen aan de arbeidspost voorgesteld worden conform de procedure voorzien in de Codex welzijn op het werk.

Deze informatie moet de werknemer ook al krijgen op grond van de Welzijnswetgeving ( Art. I.2-17. Codex Welzijn):

1. De werkgever informeert de werknemers over de opdrachten en taken van de interne en de externe dienst en van de verschillende preventieadviseurs.

§ 2. De werkgever vermeldt op een voor de werknemers gemakkelijk toegankelijke plaats de namen en de contactgegevens van de preventieadviseurs bevoegd voor arbeidsveiligheid, arbeidsgeneeskunde en psychosociale aspecten, en desgevallend de naam en de contactgegevens van de vertrouwenspersoon en van de externe dienst.

Momenteel is onze conclusie dan ook dat je als organisatie best zelf oordeelt of je een regeling wil uitwerken specifiek in het kader van corona, dan wel een regeling wenst op lange termijn die ook nu al in het kader van het corona telethuiswerken toegepast kan worden. Zo kan je een lange termijn beleid uitwerken met -indien nodig- een aantal tijdelijke nuances gelinkt aan de specifieke situatie van het tijdelijk zo goed als voltijds thuiswerken opgelegd door de overheid.

2. Vergoeding van de kosten verbonden aan thuiswerk

Zowel RSZ als fiscus hanteren als uitgangspunt een ruim loonbegrip, waarbij RSZ en BV verschuldigd zijn, maar sluiten vervolgens een aantal elementen uit uit het loonbegrip waardoor er toch geen RSZ en/of BV verschuldigd zijn.

Helaas hanteren RSZ en fiscus hiervoor doorgaans noch dezelfde criteria, noch dezelfde bedragen. De laatste jaren zien we echter toch een tendens naar uniformisering. Zo bepaalt de fiscale regelgeving dat het voordeel dat voortvloeit uit de terbeschikkingstelling van een rijwiel of een speed pedelec en de toebehoren, met inbegrip van de onderhouds- en stallingskosten, die daadwerkelijk wordt gebruikt voor de verplaatsingen tussen de woonplaats en de plaats van tewerkstelling, vrijgesteld zijn (art. 38,14° b) WIB92). Sinds 2017 hanteert de socialezekerheidswetgeving een identieke uitsluiting door expliciet naar artikel 38,14° b) WIB 92 te verwijzen (art. 19 § 2, 23° KB RSZ 1969). Ook voor de vrijgestelde fietsvergoeding verwijst de socialezekerheidswetgeving naar de fiscale. Voordien oordeelde de fiscus dat de fiets vrijgesteld was van belastingen mits deze regelmatig werd gebruikt voor woon-werkverplaatsingen. De RSZ oordeelde dat het percentage privé-gebruik van de fiets bepaald moest worden om op de waarde ervan toch RSZ-bijdragen te berekenen.

Ook wat betreft de terbeschikkingstelling van IT-materiaal (gsm, tablet, laptop, pc), telefonieabonnement, internet geldt pas sinds 2018 een uniform standpunt met identieke waardering van het privé-voordeel (art. 18, § 3, 10, KB/WIB 92 en art. 20 § 2, 2° KB RSZ 1969).

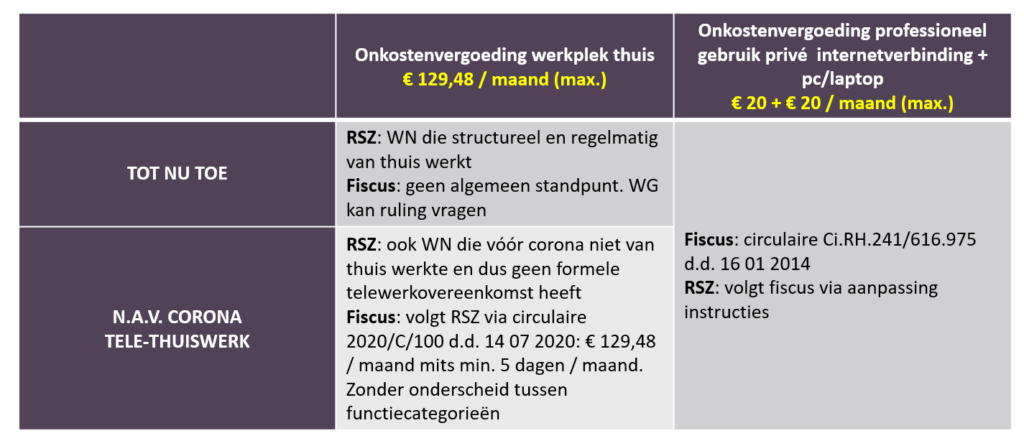

De standpunten over de tussenkomsten van de werkgever gelinkt aan het telewerken waren tot op heden niet gealigneerd. De RSZ hanteert al geruime tijd vaste forfaits als vergoeding voor de bureaukosten thuis, maar vanuit fiscaal oogpunt gold geen algemeen standpunt. Werkgevers die hier meer zekerheid over wensten te bekomen, konden een voorafgaande beslissing (“ruling”) aanvragen bij de fiscus. Met het corona telethuiswerken in 2020 kwam deze materie in een fiscale stroomversnelling. Eerst voorzag de fiscus een fiscale snelprocedure om een ruling te verkrijgen over de onkostenvergoedingen gelinkt aan thuiswerk, waarna al snel een fiscale circulaire met algemene draagwijdte volgde. De fiscus hanteert sinds midden 2020 hetzelfde forfait als de RSZ voor de bureauvergoeding.

Wat de forfaitaire vergoeding voor het professioneel gebruik van de eigen computer en/of internetverbinding betreft, ging het dan weer net omgekeerd: de fiscus vaardigde in 2014 een fiscale ruling uit waarbij onder specifieke voorwaarden een forfaitaire onkostenvergoeding werd aanvaard van 20 euro voor de computer en/of 20 euro voor de internetverbinding. Niet veel later volgde de RSZ door deze zienswijze over te nemen in haar instructies.

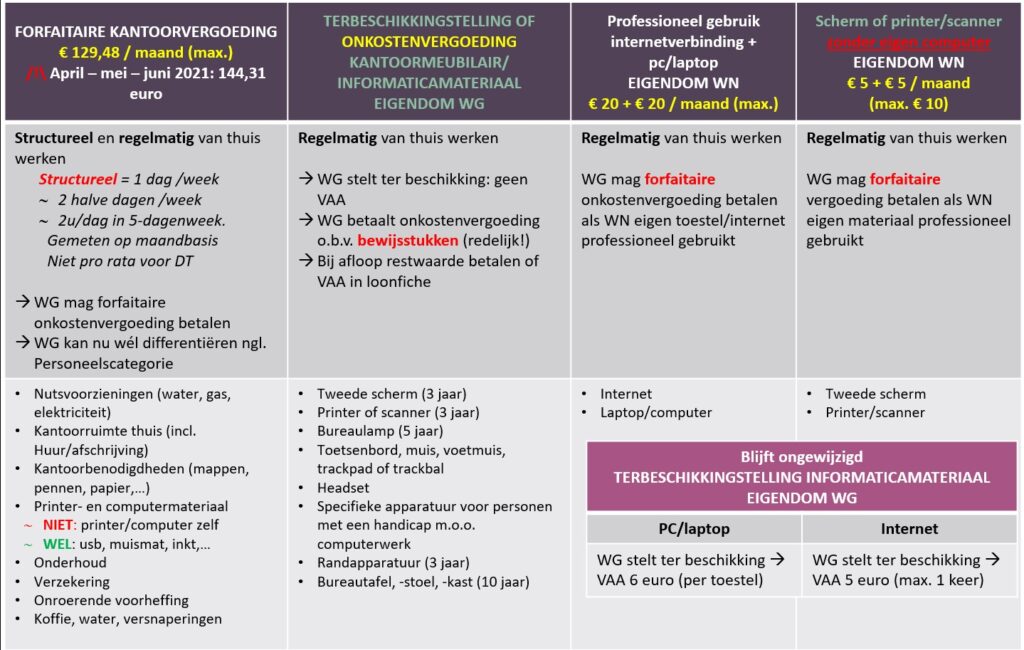

Op 26 februari 2021 volgde alweer een nieuwe fiscale ruling. De fiscus kreeg nog te veel vragen van werkgevers die ook nog wilden tussenkomen in de kosten van een bureau, bureaustoel of ander kantoormeubilair. Ook met betrekking tot een extra computerscherm en/of toetsenbord was er onvoldoende duidelijkheid. In de ruling van 26 februari 2021 geeft de fiscus hierover in detail verduidelijking en halleluja, in een een bericht van 4 maart 2021 liet de RSZ weten dat zij zich volledig aansluit bij de inhoud van de fiscale ruling.

Zie hier een synthese met overzicht van de tussenkomsten die je als werkgever kan voorzien gelinkt aan thuiswerk. Het gaat hierbij enerzijds om een aantal onkostenvergoedingen die je forfaitair kan toekennen alsook om de terbeschikkingstelling van bepaald kantoormeubilair of informaticamateriaal.

- Het verhoogde bedrag (144,31) werd intussen verlengd voor de maanden juli – augustus – september 2021.

Een duidelijk regelgevend kader, nu is het aan de bedrijven om hiermee aan de slag te gaan.

Waar wacht jij nog op?!

Opleiding volgen over dit thema?

Opleiding thuiswerk-ON DEMAND

Kom alles te weten over succesvol thuiswerken. Je krijgt een overzicht van het wettelijk kader rond thuiswerken en de zaken die je zeker moet regelen. Tegelijkertijd bekijken we ook een aantal aandachtspunten om van je thuiswerk-project een echt succes te maken. Na deze opleiding weet je welke stappen je moet ondernemen om vlot thuiswerk te implementeren in jouw organisatie.

In dit pakket krijg je ook een template bijlage aan de arbeidsovereenkomst en een template thuiswerk policy.

Bekijk hier gratis de eerste les van dit pakket.