Loonbonus cao 90 – Winstpremie – Warranten. It’s up to you!

Een nieuw jaar betekent niet alleen goede voornemens, maar ook nieuwe doelstellingen voor je werknemers. Een extraatje voor de werknemer onder de vorm van een bonus wordt in België echter zwaar belast. Zeg nu zelf, het werkt toch ontmoedigend bij het krijgen van je loonbriefje vast te stellen dat de overheid met het leeuwendeel van het brutobedrag gaat lopen en de werknemer zelf zeer weinig van zijn welverdiende bonus overhoudt.

Vandaag zijn er verschillende mogelijkheden om je bonus-beleid op die manier te organiseren dat werknemers op het einde van de rit toch meer overhouden dan bij een klassieke bonus. En dat zorgt dan weer voor tevreden werknemers waar u als werkgever alleen maar baat bij heeft. Sinds 2008 kunnen werkgevers een fiscaal gunstige loonbonus toekennen aan (een deel van) het personeel, de zogenoemde cao 90. Sinds 2018 kunnen ondernemingen er ook voor kiezen om een winstpremie toe te kennen aan hun personeel. Daarnaast blijven ook warranten een zeer aantrekkelijke wijze van toekenning van (variabele) verloning.

Tot slot kijken ook steeds meer bedrijven naar de mogelijkheden van een cafetariaplan. De bonus als keuzebudget heeft als voordeel dat het bedrag “zeker” is en achteraf niet meer kan wijzigen ingevolge ‘loopbaangebeurtenissen’. Nadeel is dan weer dat de bonus jaarlijks wordt bepaald en daardoor geen zekere budgetvorm is voor de vervolgjaren. Het financieren van langlopende voordelen met bonusbudget is daarom riskant.

Loonbonus (cao nr. 90): al meer dan 10 jaar een interessant belonings-instrument

Je kan ervoor kiezen de intussen reeds goed ingeburgerde loonbonus toe te kennen. Het “niet-recurrent resultaatsgebonden voordeel”, zoals de officiële benaming luidt, bestaat al sinds 1 januari 2008. De toekenning van een loonbonus wordt gekoppeld aan de verwezenlijking van collectieve doelstellingen en geldt voor alle werknemers van de onderneming of een welbepaalde groep, bijvoorbeeld een afdeling, op basis van objectieve criteria. Die collectieve doelstellingen kunnen heel divers zijn. Het kan gaan om financiële doelstellingen (bv. een omzetstijging of een kostenvermindering) of om niet-financiële doelstellingen (bv. een verkorting van de leveringstermijnen, een vermindering van de klantenklachten, een daling van het papier-gebruik, …).

De lonusbonus wordt naargelang de situatie in je onderneming ingevoerd hetzij bij toetredingsakte, hetzij bij ondernemingscao. Voor beiden moet verplicht een model van de overheid gevolgd worden. De toetredingsakte kan best elektronisch worden ingediend via www.bonusplannen.be. De ondernemingscao moet worden neergelegd bij de FOD WASO. Ook dit kan digitaal via de applicatie “Transfer van documenten”.

De loonbonus komt niet in aanmerking voor de loonnorm.

Op voorwaarde dat de voordelen worden toegekend in overeenstemming met de regelgeving, genieten ze een bijzondere sociaalrechtelijke en fiscale behandeling.

Voor de RSZ wordt de bonus niet beschouwd als loon voor een maximumbedrag van 3.169 euro bruto per kalenderjaar (niet geïndexeerd bedrag sinds 1/01/2016). Jaarlijks wordt dit bedrag geïndexeerd en voor 2021 bedraagt het 3.447 euro. Initieel was op deze bonus enkel een bijzondere werkgeversbijdrage van 33% verschuldigd. Vanaf 1/01/2013 is ook de werknemer een “bijzondere solidariteitsbijdrage” van 13,07% verschuldigd op dit voordeel.

Voor de fiscus wordt de bonus vrijgesteld van belastingen ten belope van een maximumbedrag van 2.756 euro (niet geïndexeerd bedrag sinds 1/01/2016), per kalenderjaar en per werknemer. Jaarlijks wordt dit bedrag geïndexeerd en voor 2021 bedraagt het 2.998 euro.

Sinds 1 januari 2018 kan de loonbonus niet langer worden toegekend door werkgevers die de informatie- en raadplegingsprocedure in het kader van een collectief ontslag met sluiting van de onderneming hebben opgestart. Op die manier wil de wetgever vermijden dat een werkgever collectieve objectieven vastlegt en een loonbonusplan op poten zet voor de werknemers die hij gaat ontslaan in het kader van een collectief ontslag met het oog op een sluiting van de onderneming. Het is immers niet logisch dat de werkgever voldoende middelen heeft om een loonbonus te betalen, maar niet om zijn personeel aan het werk te houden. Deze maatregel trad in werking op 1 januari 2018 en is van toepassing op de loonbonusplannen ingevoerd na de aankondiging van de sluiting.

Winstpremie: nieuwe mogelijkheid sinds 1 januari 2018

De regering heeft in het kader van de koopkrachtverhoging, een nieuwe maatregel voorzien die toelaat je werknemers een bonus op de verdeelbare winst toe te kennen. Met deze premie beloon je de werknemers op eenvoudige en flexibele wijze via de toekenning van een som geld zonder hen aandelen en dus stemrecht binnen de onderneming te geven. Om de maatregel aantrekkelijk te maken, werd bovendien voorzien in een sociaal en fiscaal gunstige behandeling.

De RSZ beschouwt de winstpremie (zowel de identieke als de gecategoriseerde) niet als loon. Op het vlak van de sociale zekerheid, moet de werkgever geen sociale zekerheidsbijdragen betalen. Echter de werknemer zal wel een solidariteitsbijdrage betalen gelijk aan 13,07%.

Fiscaal wordt er, bij de toekenning van de premie, een inhouding van 7% roerende voorheffing gedaan door de werkgever. Die inhouding werkt bevrijdend, d.w.z. dat de werknemer deze premie niet meer moet opnemen in zijn aangifte in de personenbelasting. In hoofde van de werkgever vormt de winstpremie hierdoor geen aftrekbare kost zodat voor het bepalen van de werkgeverskost rekening gehouden moet worden met de vennootschapsbelasting die op het bedrag van de winstpremie verschuldigd is door de werkgever.

De winstpremie is hetzij:

- Identiek: het bedrag ervan is gelijk voor alle werknemers of het bedrag ervan stemt overeen met een gelijk percentage van het loon van alle werknemers;

- Gecategoriseerd: verschillende premie voor elke werknemerscategorie waarvan het bedrag afhankelijk is van een verdeelsleutel die wordt toegepast op basis van objectieve criteria (bv. anciënniteit, functie, bezoldigingsniveau, …)

Opgelet, de winstpremie komt bovenop het bestaande loonpakket. Je mag geen bestaand loonelement vervangen door de winstpremie. Tevens mag het bedrag van de winstdeelname niet hoger zijn dan 30% van de totale bruto loonmassa. Ook interessant om weten is dat deze premie niet in aanmerking wordt genomen voor het berekenen van de loonnorm.

Warranten: fiscus schept alweer wat meer duidelijkheid

Je kan je werknemer ook laten delen in de resultaten van de onderneming door de toekenning van aandelen of warranten. Warranten hebben als voordeel dat er geen RSZ op verschuldigd is. Fiscaal is er op het ogenblik van de toekenning van de warranten wel bedrijfsvoorheffing verschuldigd.

De toekenning van warranten mag geen fiscaal misbruik uitmaken en in 2016 gaf de fiscus al meer duidelijkheid omtrent de mogelijkheid om nog warranten toe te kennen aan werknemers die de onderneming verlaten (hebben) (Beslissing nr. 2016.420 dd. 23 08 2016). De toekenning van warranten mag ook niet disproportioneel zijn en begin 2018 gaf de fiscus meer duidelijkheid over de proportionaliteitsgrens: een bonus kan volledig of gedeeltelijk worden omgezet in warranten tot een maximumgrens van 20% van de verloning (vast loon, incl. vakantiegeld en dertiende maand en variabel loon) (Beslissing 2017.715 d.d. 16.01.2018);

LAAT DE CIJFERS SPREKEN !

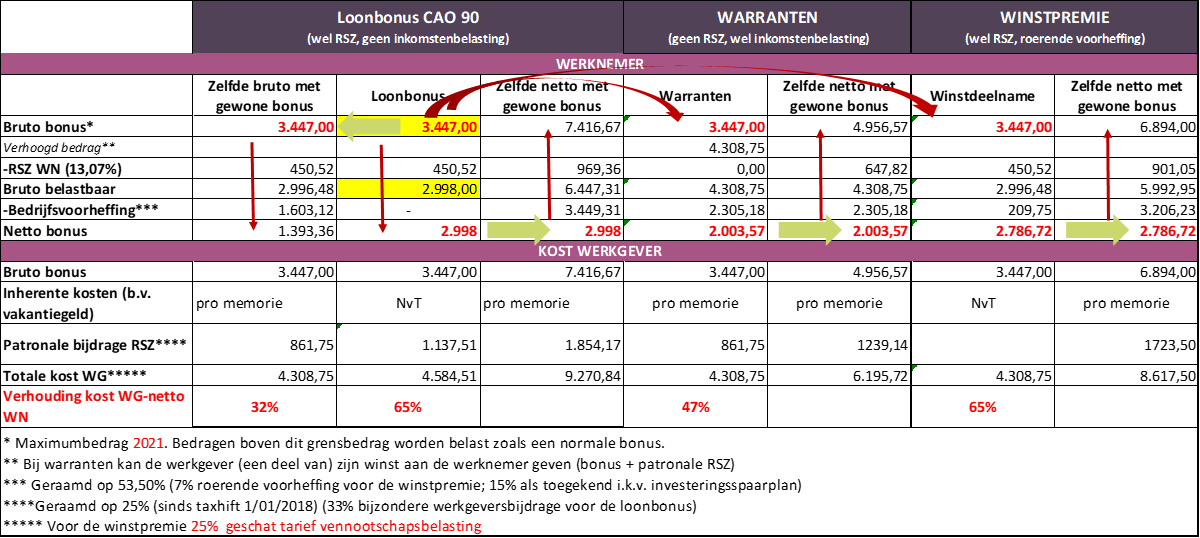

Bovenstaande figuur geeft zicht op:

- de bruto-netto berekening van de loonbonus cao 90

- hoeveel de werknemer netto zou overhouden als het bedrag van cao 90 als bruto bonus zou betaald worden: 1.393,36 euro tegenover 2.998 als loonbonus

- hoeveel het de werkgever zou kosten om met een gewone bonus evenveel netto over te houden: 9.270,84 euro tegenover 4.584,51 euro werkgeverskost voor de loonbonus

- hoeveel de werknemer netto zou overhouden bij een toekenning als warranten (de werkgever kan zelf nog kiezen of hij de uitgespaarde patronale RSZ niet/deels/volledig toekent aan de werkgever. In dit voorbeeld wordt de volledige patronale RSZ mee aan de werknemer toegekend): 2.003,57 euro netto.

- hoeveel de werknemer netto zou overhouden bij een toekenning als winstpremie: 2.786,72 euro.

WIL JE ZELF AAN DE SLAG EN BEREKENINGEN MAKEN ?

Met onze rekentool pas je een aantal variabelen aan op jouw maat en behoeften en maak je in een handomdraai de nodige simulaties om zicht te krijgen op de verschillende mogelijkheden.

Met onze rekentool pas je een aantal variabelen aan op jouw maat en behoeften en maak je in een handomdraai de nodige simulaties om zicht te krijgen op de verschillende mogelijkheden.

HOE KIEZEN TUSSEN LOONBONUS CAO 90 – WINSTPREMIE – WARRANTEN?

Bovenstaande cijfers tonen aan dat de verhouding ‘wat kost het de werkgever’ – ‘wat krijgt de werknemer’ het best is bij cao 90. Het verschil met de winstpremie is niet zo groot. Dit zijn vanuit optimaliseringsoogpunt dan ook de interessantste pistes. Let wel, zij hebben als “beperking” dat je ze niet kan gebruiken om individuele prestaties te belonen. Wanneer het jouw bedoeling is om individuele werknemers te belonen op basis van hun prestaties, dan moet je de toekenning van warranten overwegen om de betaling van de bonus te optimaliseren.

WIL JE ALLES TE WETEN KOMEN OVER DE LOONBEREKENING ?

Volg in december de opleiding “Tips en tricks voor een aantrekkelijk loonbeleid” waarin we de loonberekening volledig uitleggen en de voorwaarden, voor- en nadelen van de verschillende beloningsinstrumenten verduidelijken.

Volg in december de opleiding “Tips en tricks voor een aantrekkelijk loonbeleid” waarin we de loonberekening volledig uitleggen en de voorwaarden, voor- en nadelen van de verschillende beloningsinstrumenten verduidelijken.

Kan je niet wachten tot dan? Bekijk de opleiding nu al on demand.

AL GEDACHT AAN HET CAFETARIAPLAN?

Tot slot brengen we nog een andere manier van individueel belonen van de werknemers in herinnering, namelijk het cafetariaplan. In plaats van de bonus toe te kennen als cash premie of onder de vorm van warranten, is het ook mogelijk om de werknemer zelf te laten kiezen op welke manier hij zijn bonus het liefst ontvangt. Verkiest de werknemer cash? een fiets? een gsm? extra vakantiedagen? Al deze voordelen kunnen worden aangeboden via een cafetariaplan bonusplan waarin de werknemer zelf kiest binnen de grenzen van het door de werkgever voorziene “keuzebudget”. Op die manier waak je als werkgever te allen tijden over de omvang van de werkgeverskost. Essentie van de keuzevrijheid is de budgetneutraliteit: wat de werknemer ook kiest, de kost voor de werkgever blijft gelijk.

WIL JE ALLES TE WETEN KOMEN OVER HET CAFETARIAPLAN?

Volg in oktober de opleiding “Ontwerp en beheer(s) je bedrijfseigen cafetariaplan” waarin we de ins & outs van het cafetariaplan van A tot Z bespreken.

Kan je niet wachten tot dan? Bekijk de opleiding nu al on demand.